让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“铜冠铜箔为公司控股子公司,公司持有其72.38%股权。把柄企业司帐准则关系规章,铜冠铜箔的磋贸易绩纳入公司归拢财务报表范围,公司按持股比例享有对应包摄母公司总计者的净利润。”6月24日,铜陵有色在深交所互动易作出这一表述。

关联词,在二级市集追赶科技股的布景下,上述两家公司股价走势分化,并出现了冷落的“子母市值倒挂”案例。

铜冠铜箔凭借诈欺于AI干事器、高速PCB的HVLP(极低抽象铜箔)家具,由此斩获AI估值溢价,股价不绝走强。往常一年,该公司股价从10.89元最高升至202.15元,涨幅达到17.5倍,近期市值峰值达到1658亿元。

反不雅其母公司铜陵有色,固然不错通过归拢报表的格式受益于AI的增量需求,却因为主营业务为阴极铜冶真金不怕火,属于传统巨额商品周期主义,市值界限反而过期铜冠铜箔600亿元傍边。

同股不同命的背后,恰是面前二级市集演绎到极致的“弃旧追新”行情。资金不绝从传统周期、锻真金不怕火慢增长板块裁撤,向AI、半导体等高成长赛说念束缚采集,市集也不再以净钞票、盈利数据来毛糙判定企业价值。

即即是上述两家钞票同源的公司,仅仅因为上市平台不同所赢得的估值也不一样。

机构身影频现

铜箔主要诈欺于锂电、电子电路两大界限。

一般来说,该行业上游原料端靠近铜价波动风险,卑劣则需要面对大厂的议价挑战,属于利润浅陋的中游制造行业,并莫得太大的诱骗力。

关联词,AI干事器更高的信号速度,也对其原材料建议了新的条目,HVLP(极低抽象铜箔)就此成为不成或缺的导电基材。

关系府上露馅,通过使用HVLP,不错已矣传送信号吃亏低,阻抗小等功能,诈欺于不同传输速度的干事器、数据中心。

对此有一个比较形象的譬如,浅近铜箔如同坑洼土路,AI超高算力则像是一台高性能跑车,只可在HVLP这类超平整的高速公路上时代充分推崇性能。

铜冠铜箔,则是国内HVLP细分界限的龙头。

“公司高频高速用PCB铜箔在内资企业中具有权贵上风,其中RTF铜箔产销时代于内资企业中名次首位,HVLP1-4代铜箔求教期内已向客户批量供货。”公司年报曾指出。

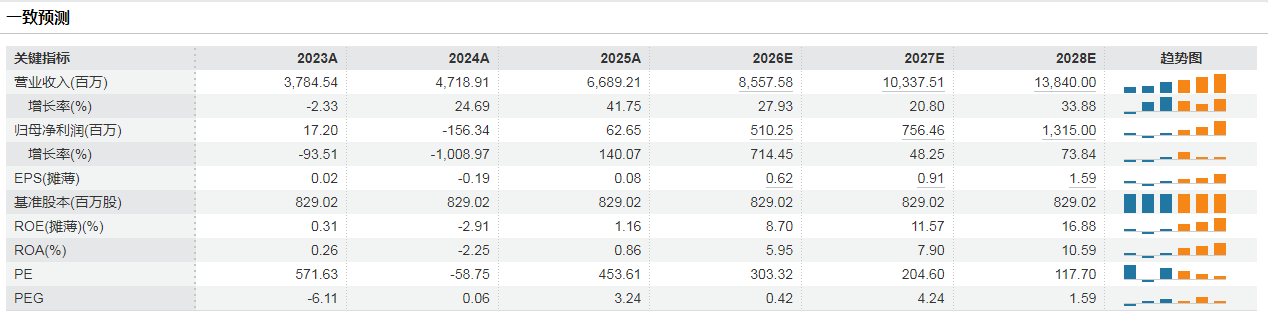

2025年,该公司高频高速基板用铜箔呈现供不应求态势,高端HVLP铜箔产量同比增长232%,何况已矣了界限化出口。

也恰是在上述布景下,公司在2025年已矣扭亏的基础上,2026年一季度净利润再次出现2138%的增长,并诱骗了较多机构存眷,卖方研报障翳度也有所提高。

二级市集对铜冠铜箔的订价逻辑,也从传统周期股向AI算力材料商回荡,公司就此赢得了更高的“AI溢价”。

一年前,铜冠铜箔的股价尚唯有11元出面,近期公司股价则最高升至202.15元,累计涨幅跳跃17倍。

内容上,在股价起涨前,铜冠铜箔也不算是微盘股。

2025年6月18日,该公司总市值仍是接近100亿元,只不外持股结构的特色,使得市集上果然通顺的筹码相对较少。

彼时,公司通顺股揣度8.29亿股,然则其中有6亿股掌持在控股激动铜陵有色手中,剔除这部分持股清醒的筹码,铜冠铜箔内容具备流动性的筹码不外25亿元傍边。

在公司近一年17倍的上升历程中,亦有公募基金、北向资金、短线资金和融资资金等各路资金束缚参与助推。

2025年三季度,信澳基金旗下的三只家具,集体现身铜冠铜箔前十大通顺股激动名单中。

Wind数据露馅,当期信澳基金增持1806.47万股,持股总和达到1806.55万股,持股界限仅次于铜陵有色、国轩高科。

2025年四季度,信澳基金遴荐裁撤,其他基金公司与北向资金跟进,其中北向资金当期增持455.84万股至647.61万股,取代信澳基金成为公司第三大通顺股激动。

插足2026年后,相似有无数的机构资金参与到铜冠铜箔的上升行情中。

本年2月12日至24日、6月11日至15日,除了国泰海通证券北京知春路之外,上榜的买卖前五名往复异动营业部,一王人是深股通、机构专用席位。

4月27日至5月13日,铜冠铜箔的当然东说念主(中小投资者、其他当然东说念主)往复占比为53.81%,机构、深股通往复占比永别达到39.25%、6.94%,横向对比其他公司处于偏高水平,并呈现出当然东说念主净买入、机构投资者净卖出的趋势。

上述往复数据固然无法细目谁才是铜冠铜箔17倍涨幅的导演,却不错标明机构投资者演出了进击脚色。

“子母市值倒挂”

铜冠铜箔市值大幅增长后,股权账面价值提高最大的是其母公司铜陵有色。

同期,因为铜陵有色持有铜冠铜箔72.38%股权,不错将其纳入归拢报表范围内,后续只消铜冠铜箔盈利保持增长,也会给铜陵有色的功绩带来拉动。

关联词,橘生淮南则为橘,生于淮北则为枳。

一样的底层钞票,落入AI算力高端赛说念便获利估值溢价,留在传统铜周期的订价体系则难获市集好奇。

在铜冠铜箔上演17倍涨幅的同期,铜陵有色同期股价亦不外上升1.4倍傍边,最终营收、利润界限更小的铜冠铜箔市值更是不绝反超铜陵有色,出现相对冷落的“子母市值倒挂”一幕。

限定6月24日收盘,铜冠铜箔的总市值则达到1548亿元,以此筹办铜陵有色的持股市值达到1120亿元,然则后者内容总市值却唯有931亿元。

难说念,剔除公司持有7成铜冠铜箔股权,铜陵有色的冶真金不怕火等其他钞票都是“负估值”?

即便铜陵有色的盈利时代远远无法与业务纠合在上游矿端的紫金矿业、洛阳钼业等比较,然则公司铜冶真金不怕火业务保持清醒盈利的问题不大,同期还有毛利率较高的黄金等副家具业务四肢补充,该公司从2016年驱动更是连络10年盈利。

此外,限定本年一季度末,扣除欠债后,铜陵有色的总计者职权也接近500亿元。

内容上,关于上述集团化企业“绝交算更值钱”的表象,本钱市集将其称为“分部加总折价”。

不外,铜陵有色总市值不足所持有铜冠铜箔账面股权价值,这一极点市值倒挂则属于AI赛说念估值分化所催生的稀奇行情案例。

在本年市集追赶科技股的环境里,与AI算力关系的铜冠铜箔就赢得了廓清的估值溢价。

铜冠铜箔近期发布的股票异动公告数据露馅,限定2026年6月15日,公司的滚动市盈率为858.87倍、静态市盈率为2251.65倍。公司市盈率权贵高于“C39筹办机、通讯和其他电子设立制造业”的平均水平。

即便选择畸形乐不雅的盈利预期,比如选择Wind卖方一致盈利权衡的2028年13.15亿元(每股收益1.59元)进行估值,公司面前市盈率也达到117倍。

反不雅铜陵有色,其适用的是铜行业的传统周期股估值逻辑。

相似是使用上述2028年极为乐不雅的盈利预期进行估值,限定6月24日收盘,铜陵有色市盈率却唯有10.06倍,与铜冠铜箔收支高大。

关于科技股与周期股的估值不对,亦然近期市集各方商议的焦点,只不外最终能否总结仍待后续市集给出谜底。

需要警惕的是,在铜冠铜箔前期拉高估值的历程中,公司筹码正在快速漫衍。

Wind数据露馅,本年3月10日,铜冠铜箔的激动户数为4.33万户,到本年5月29日时仍是升至10.6万户,连络六期加多。

上海配资炒股信息网站-股票配资学习与交流平台提示:本文来自互联网,不代表本网站观点。